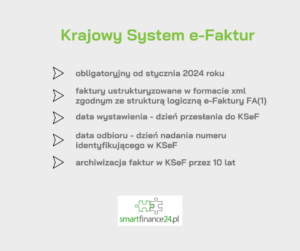

Krajowy System e-Faktur

Krajowy System e-Faktur (KSeF) umożliwia wystawianie i otrzymywanie faktur ustrukturyzowanych. Faktura ustrukturyzowana przyjmuje format xml zgodny ze strukturą logiczną e-Faktury FA(1) opublikowaną w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych (CRWDE) na platformie ePUAP.

Od stycznia 2022 roku można korzystać z KSeF dobrowolnie, natomiast od stycznia 2024 roku KSeF stanie się rozwiązaniem obligatoryjnym.

Faktury ustrukturyzowane uznaje się za wystawione w dniu przesłania do KSeF. Są one archiwizowane w KSeF przez 10 lat, licząc od końca roku, w którym zostały wystawione. Datą odbioru jest dzień przydzielenia jej numeru identyfikującego w systemie KSeF.

Odbiorca faktury uzyskuje do niej dostęp po uwierzytelnieniu się w KSeF lub przez tzw. dostęp anonimowy, czyli podanie określonych danych tej faktury. Otrzymywanie faktur ustrukturyzowanych przy użyciu KSeF wymaga akceptacji odbiorcy faktury. W przypadku braku takiej zgody, wystawca może wystawić fakturę ustrukturyzowaną, ale ma również obowiązek przekazać ją odbiorcy w inny sposób. Zakłada się, że kiedy KSeF będzie obowiązkowy, to akceptacja odbiorcy faktury nie będzie wymagana.

W celu korzystania z KSeF należy uwierzytelnić się za pomocą:

- kwalifikowanego podpisu elektronicznego lub

- kwalifikowanej pieczęci elektronicznej lub

- podpisu zaufanego lub

- wygenerowanego przez Krajowy System e-Faktur – po uwierzytelnieniu się podatnika lub podmiotu uprawnionego w sposób, o którym mowa wyżej – ciągu znaków alfanumerycznych, z wyłączeniem znaków interpunkcyjnych, przypisanym do podatnika lub podmiotu uprawnionego i jego uprawnień.

Z KSeF może korzystać podatnik a także upoważnione przez niego osoby oraz podmioty. Są różne rodzaje uprawnień:

- do wystawiania lub odbioru faktur,

- do nadawania dalszych uprawnień,

- do samofakturowania,

- komornicze/dla organów egzekucyjnych (w przypadku faktur w imieniu i na rzecz dłużnika).

Korzyści dla podatnika z wdrożenia KSeF, to:

- zwolnienie z obowiązku przechowywania i archiwizacji faktur – ten obowiązek przejmuje KSeF,

- w przypadku kontroli podatkowej brak konieczności przekazywania faktur – organ sam pobierze właściwe dokumenty,

- czas oczekiwania na zwrot podatku skrócony z 60 do 40 dni,

- brak konieczności wystawiania duplikatów,

- prostsze rozliczanie faktur korygujących – brak obowiązku zbierania dokumentacji potwierdzającej dokonanie ustaleń z nabywcą,

- standaryzacja faktur ułatwiająca rozliczenia oraz księgowanie faktur,

- brak konieczności przesyłania na żądanie organów podatkowych Jednolitego Pliku Kontrolnego dla Faktur (JPK_FA).