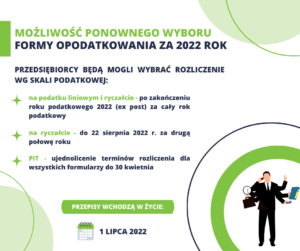

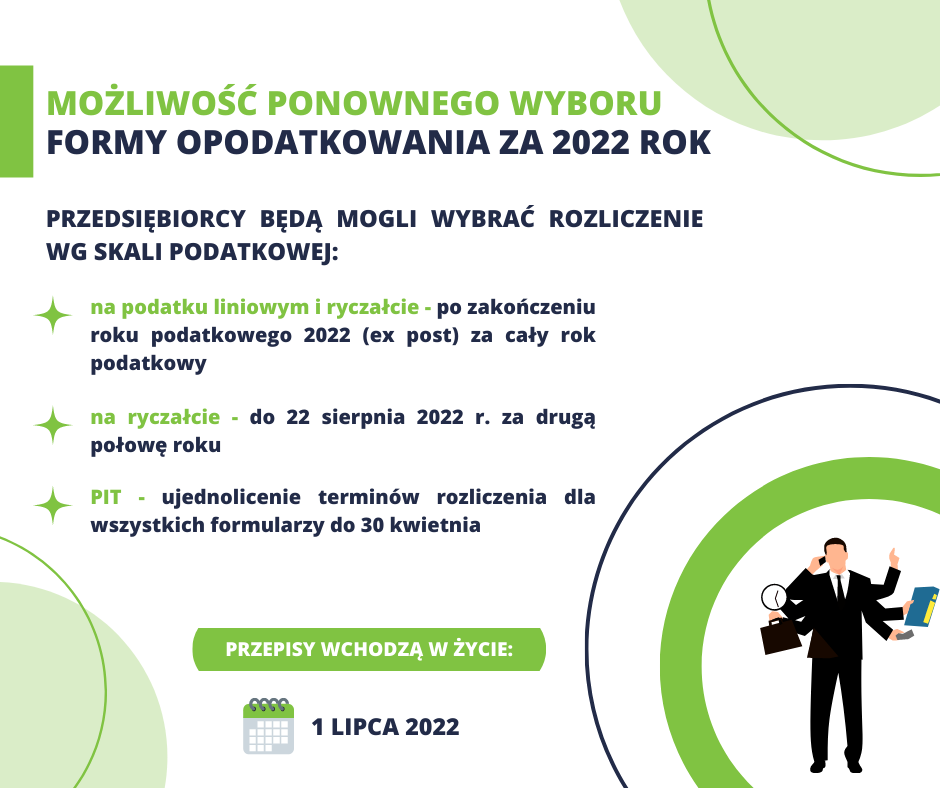

Zmiany w Polskim Ładzie wprowadzają możliwość ponownego wyboru formy opodatkowania za 2022 rok dla przedsiębiorców, stosujących opodatkowanie podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych. Przedsiębiorcy będą mogli zmienić formę opodatkowania na skalę podatkową.

O wyborze opodatkowania według skali podatkowej przedsiębiorcy będą zawiadamiać w zeznaniu rocznym, w którym będą rozliczać dochody osiągnięte w 2022 r. z działalności gospodarczej opodatkowane według skali podatkowej.

Terminy rocznego rozliczenia za 2022 rok zostaną ujednolicone. Zeznania będą składane do 30 kwietnia.

Alternatywnie, przedsiębiorcy, którzy stosują opodatkowanie ryczałtem od przychodów ewidencjonowanych, będą mogli wybrać opodatkowanie według skali podatkowej również w trakcie 2022r., ze skutkiem na drugą połowę 2022 r. W tym przypadku stosowne oświadczenie przedsiębiorcy będą obowiązani złożyć w terminie do 22 sierpnia 2022 r. Konsekwencją zmiany formy opodatkowania w trakcie 2022 r. będzie konieczność złożenia dwóch odrębnych zeznań w celu rozliczenia przychodów z działalności gospodarczej opodatkowanych za część roku ryczałtem od przychodów ewidencjonowanych i za część roku na zasadach ogólnych według skali podatkowej.

Przepisy mają wejść w życie 1 lipca 2022 roku.