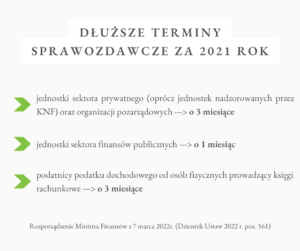

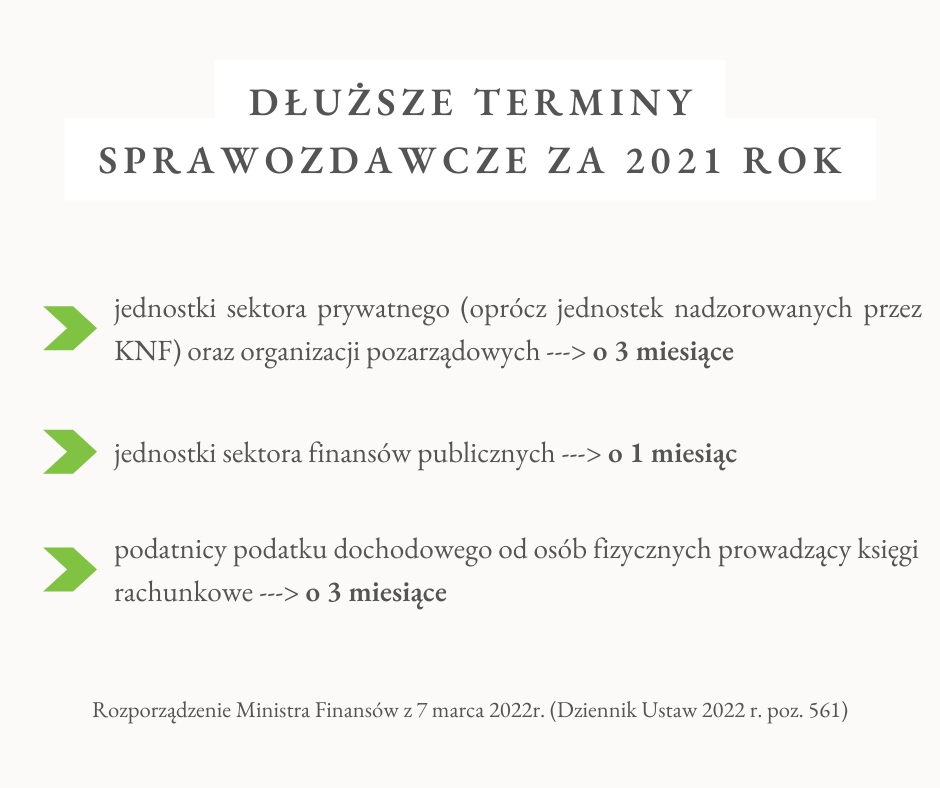

Dłuższe terminy sprawozdawcze za 2021 rok

10.03.2022r. weszło w życie rozporządzenie Ministra Finansów z 7.03.2022r. zmieniające rozporządzenie w sprawie określenia innych terminów wypełniania obowiązków w zakresie ewidencji oraz w zakresie sporządzenia, zatwierdzenia, udostępnienia i przekazania do właściwego rejestru, jednostki lub organu sprawozdań lub informacji (Dziennik Ustaw 2022 r. poz. 561).

Terminy, przypadające w 2022r. m.in. na sporządzenie, zatwierdzenie i przekazanie sprawozdań finansowych, zostały wydłużone w przypadku:

- jednostek sektora prywatnego (z wyłączeniem jednostek nadzorowanych przez KNF – działających na rynku finansowym) oraz organizacji pozarządowych -> o 3 miesiące;

- jednostek sektora finansów publicznych -> o 1 miesiąc;

- podatników podatku dochodowego od osób fizycznych prowadzących księgi rachunkowe (w zakresie przekazania sprawozdania finansowego szefowi KAS) -> o 3 miesiące.

Na podstawie rozporządzenia zostały przedłużone terminy dotyczące w szczególności: inwentaryzacji, sporządzenia zestawienia obrotów i sald, sporządzenia sprawozdania finansowego, jego przekazywania oraz zatwierdzenia dla wybranych jednostek. Rozporządzanie wydłuża również terminy dotyczące sporządzania skonsolidowanych sprawozdań finansowych.

Opisane zmiany mają zastosowanie do obowiązków dotyczących roku obrotowego kończącego się po 29.09.2021 r., jednak nie później niż 30.04.2022 r., których termin wykonania nie upłynął przed 31.03.2022 r.