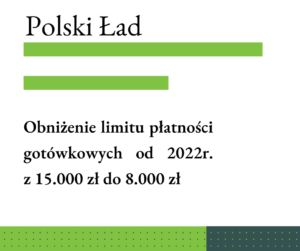

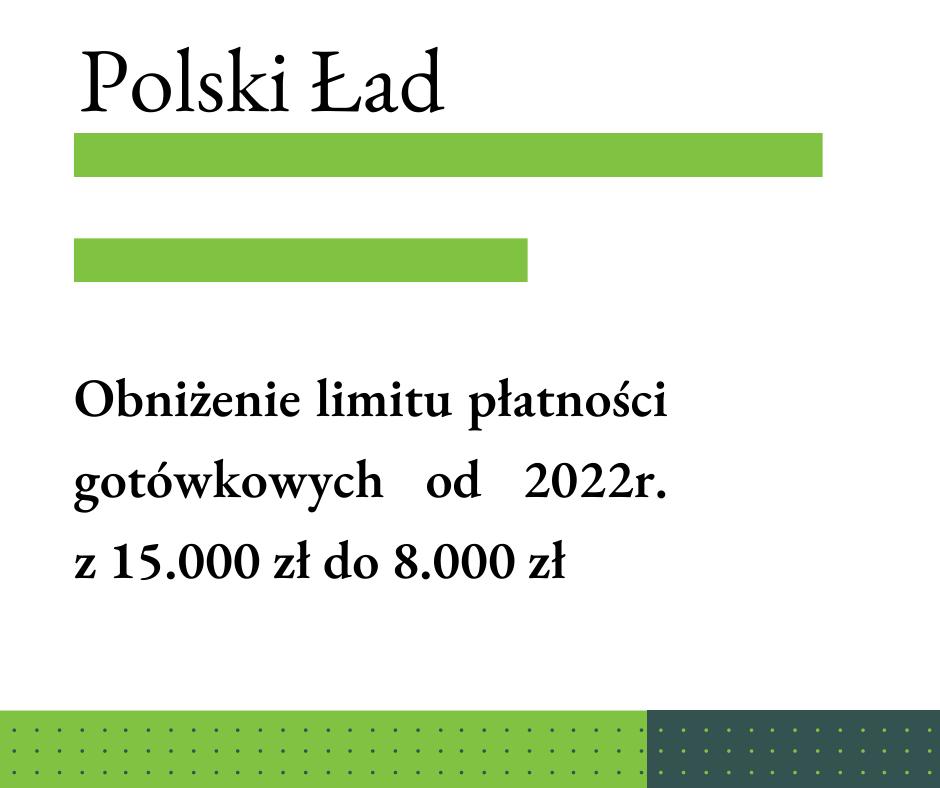

Obniżenie limitu płatności gotówkowych

Podatnicy nie mogą zaliczyć do kosztów uzyskania przychodów kosztu w tej części, w jakiej płatność dotycząca transakcji określonej w art. 19 ustawy z dnia 6 marca 2018 r. Prawo przedsiębiorców (tj. transakcji dokonanej między przedsiębiorcami o wartości przekraczającej 15.000 zł) została dokonana bez pośrednictwa rachunku płatniczego lub została dokonana przelewem na rachunek spoza białej listy (w przypadku dostawy towarów lub świadczenia usług, potwierdzonych fakturą, dokonanych przez podatnika VAT czynnego), lub pomimo zawarcia na fakturze wyrazów “mechanizm podzielonej płatności” została dokonana z pominięciem tego mechanizmu.

W ramach Polskiego Ładu limit płatności, powyżej którego przedsiębiorcy będą zobowiązani do dokonywania płatności za pośrednictwem rachunku płatniczego zostanie obniżony z 15.000 zł do 8.000 zł.

Od 2022 r. również konsument będzie zobowiązany do dokonywania płatności za pośrednictwem rachunku płatniczego – jeżeli jednorazowa wartość transakcji z przedsiębiorcą, bez względu na liczbę wynikających z niej płatności, przekroczy 20.000 zł lub równowartość tej kwoty. W przypadku, gdy przedsiębiorca przyjmie zapłatę gotówką, pomimo obowiązku konsumenta do zapłaty za pomocą rachunku płatniczego, u przedsiębiorcy powstanie przychód w wysokości kwoty płatności dokonanej bez pośrednictwa rachunku płatniczego.