Aktualnie obowiązująca wysokość składki zdrowotnej dla osób prowadzących działalność gospodarczą wynosi 381,81 zł miesięcznie i jest to kwota niezależna od wartości osiąganych przez przedsiębiorcę dochodów.

Nowy Ład zakłada, że każdy przedsiębiorca zapłaci składkę zdrowotną zmiennej wysokości, uzależnioną od wysokości osiąganych dochodów. Zapowiedź taka została ogłoszona oficjalnie podczas prezentacji założeń Nowego Ładu przez premiera Morawieckiego.

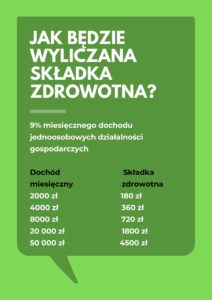

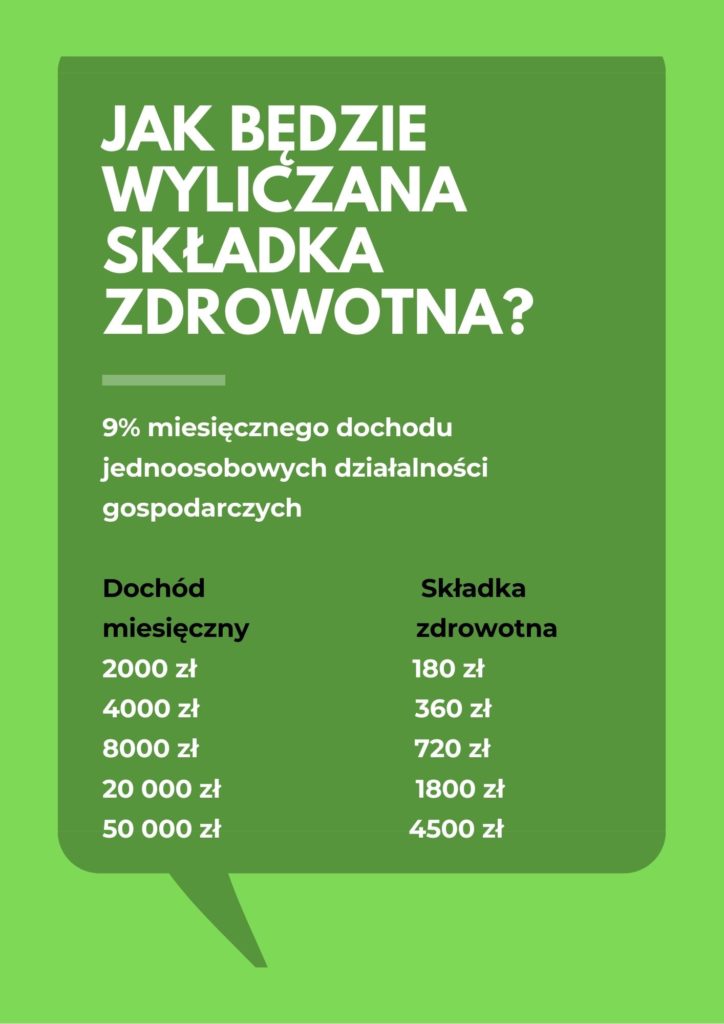

Składka zdrowotna obliczana będzie zatem w nowym systemie jako 9% realnego dochodu przedsiębiorcy.

Oznacza to, iż dla przedsiębiorców zarabiających więcej niż 4242 zł składka zdrowotna będzie odpowiednio wyższa niż obecnie.

Co jednak równie istotne, przedsiębiorcy stracą możliwość odliczenia składki zdrowotnej od podatku. Składki tej nie odliczą również od dochodu, ani nie zaliczą w koszty uzyskania przychodów.

Przypomnijmy, że obecnie przedsiębiorca odprowadzając co miesiąc składkę w wysokości 381,81 zł, jednocześnie ma możliwość pomniejszenia podatku o część tej składki w kwocie 328,78 zł. Oznacza to że realne obciążenie składką zdrowotną wynosi jedynie 53 zł miesięcznie. Wynika z tego, iż zapowiadane zmiany oznaczają zwielokrotnienie tego obciążenia.

Powstaje zatem pytanie czy korzyści wynikające ze zwiększenia kwoty wolnej będą wyższe od kosztów wynikających z podwyższonej składki zdrowotnej? To zależy od konkretnego przypadku i poziomu dochodów, jakie przedsiębiorca osiąga.