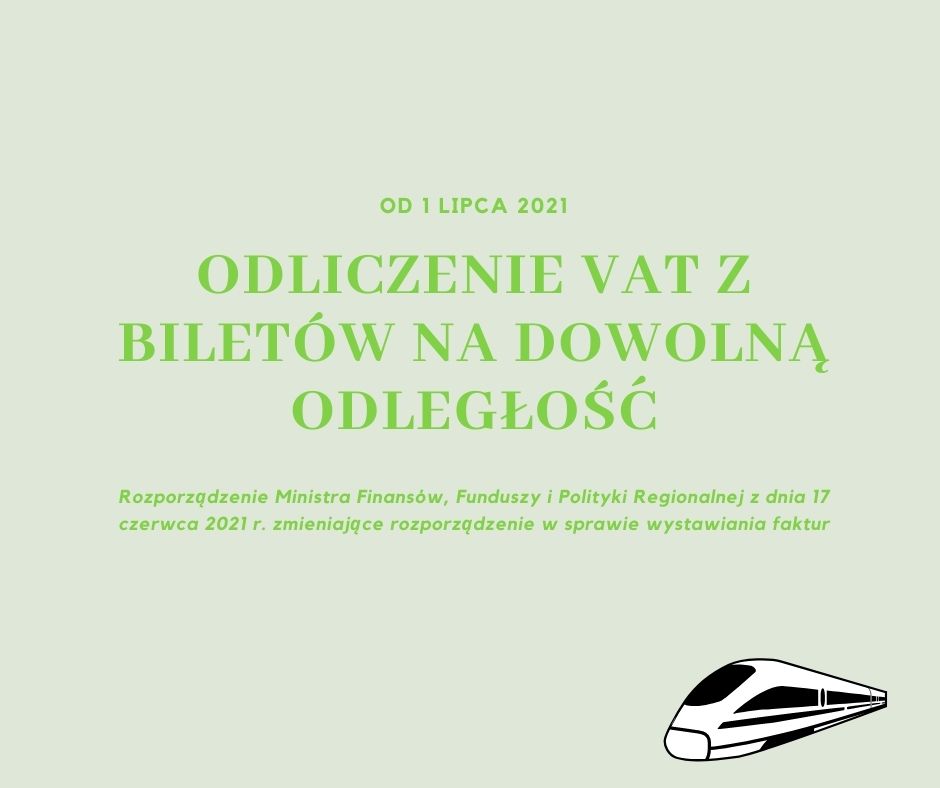

Rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dn. 17.06.2021r. umożliwia odliczenie podatku VAT naliczonego z każdego biletu za przejazd osób środkami komunikacji. Dotychczas taka możliwość była tylko w przypadku biletów za przejazd na odległość większą niż 50 km. Od 1 Lipca 2021r. podatek naliczony można odpisać od biletów za przejazd na dowolną odległość. Zakres danych wymaganych do uznania biletu za fakturę pozostał bez zmian i jest to:

- numer i data wystawienia,

- imię i nazwisko lub nazwa podatnika,

- numer służący identyfikacji na potrzeby podatku,

- informacje, które pozwalają zidentyfikować rodzaj usługi,

- kwota podatku,

- kwota należności ogółem.