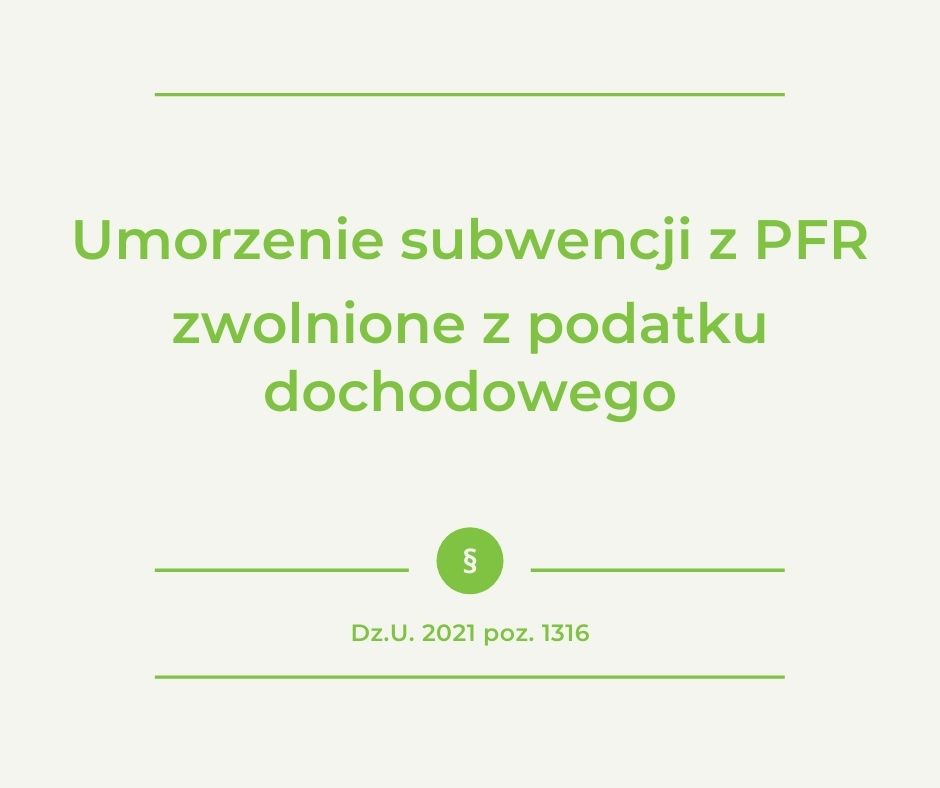

Minister finansów, funduszy i polityki regionalnej 16 lipca 2021 podpisał rozporządzenie w sprawie zaniechania poboru podatku PIT i CIT z tytułu umorzenia subwencji z PFR, wypłaconych w ramach Tarczy Finansowej 1.0 i 2.0 (Dz.U. 2021 poz. 1316). Zaniechanie to ma zastosowanie do dochodów (przychodów) uzyskanych od 1 czerwca 2021r. do 31.12.2022r.

Ministerstwo Finansów potwierdziło, że wydatki sfinansowane pieniędzmi z Tarczy Finansowej PFR podlegają zaliczeniu do podatkowych kosztów uzyskania przychodów na zasadach ogólnych również w przypadku zaniechania poboru podatku od dochodów z umorzonej subwencji.